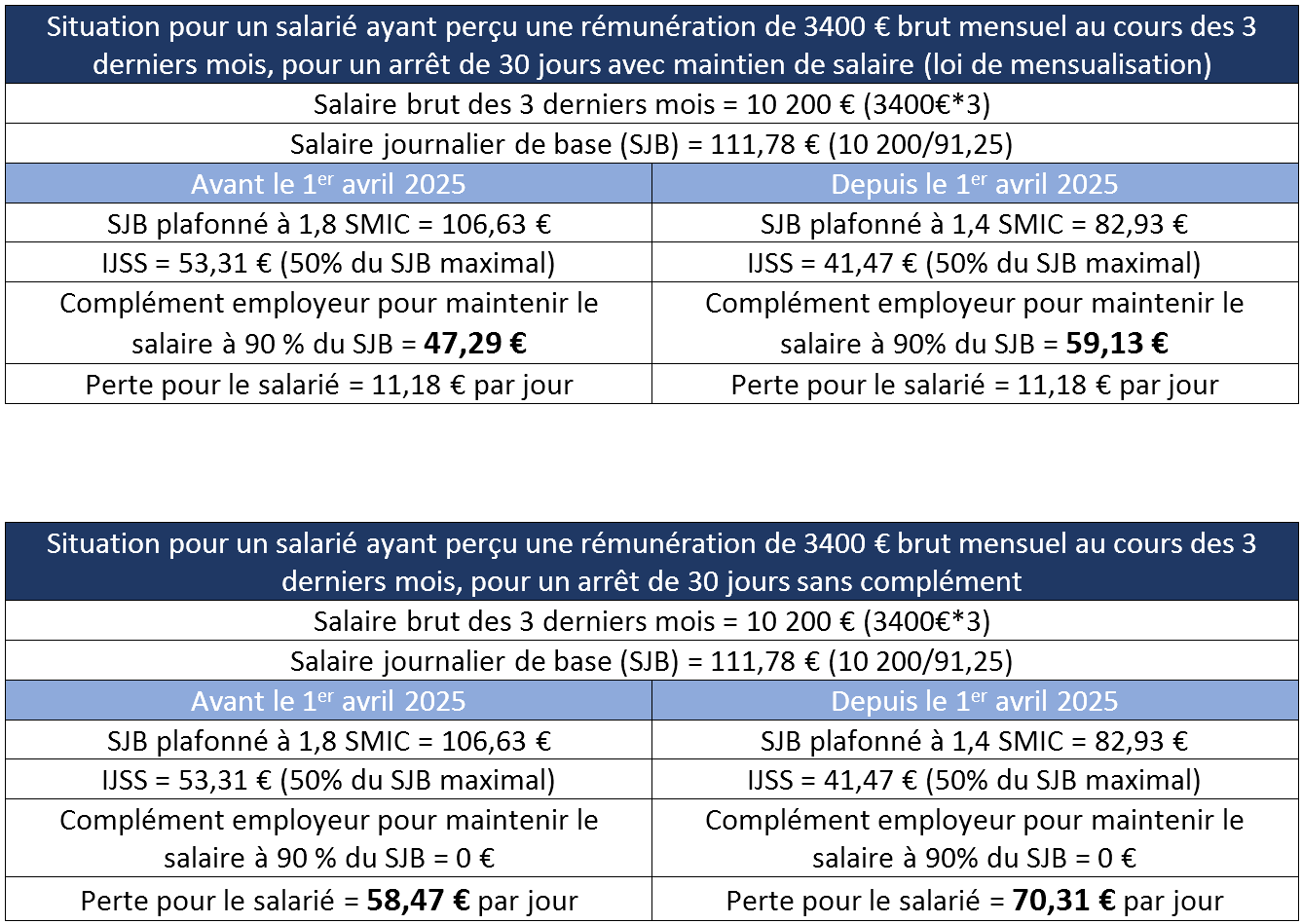

Depuis le 1er avril 2025, le plafond de revenus pris en compte pour le calcul des indemnités journalières de la Sécurité sociale (IJSS) a été abaissé de 1,8 à 1,4 fois le SMIC.

Concrètement, les IJSS, qui représentent 50 % du salaire journalier de base (SJB) dans la limite de ce plafond, voient leur montant maximal passer de 53,31 € à 41,47 €, soit une baisse de plus de 20 %.

A noter que cette mesure ne s’applique qu’aux arrêts de travail débutant à compter du 1er avril 2025, ceux déjà en cours à cette date conservent l’ancien régime d’indemnisation.

Par ailleurs, les travailleurs non-salariés (TNS) ne sont pas concernés, leur assiette de calcul étant indépendante du SMIC.

Quelles sont les conséquences pour les employeurs et les salariés ?

Pour les salariés :

Sont concernés les salariés dont la rémunération dépasse 1,4 fois le SMIC, soit 2 552,52 € brut par mois.

- Ceux bénéficiant du maintien de salaire de leur employeur ou couverts par un contrat de prévoyance verront leur indemnisation inchangée, l’effort financier se déplaçant sur l’employeur ou l’assureur.

- Ceux n’ayant pas droit au maintien de salaire (moins d’1 an d’ancienneté, sans dispositions conventionnelles favorables) ou dont l’arrêt dépasse la durée couverte par l’employeur et qui ne sont pas couverts par un contrat de prévoyance, subiront une diminution de leurs indemnisations.

Pour les employeurs :

Sont concernés les employeurs dont les salariés sont rémunérés au-delà de 1,4 fois le SMIC et qui justifient d’un an d’ancienneté (en l’absence de dispositions plus favorables).

Le maintien de salaire par l’employeur s’effectue sous déduction des IJSS. Ainsi, toute diminution de la part versée par la Sécurité sociale augmente mécaniquement la charge pour l’employeur, afin de garantir un niveau de couverture similaire pour le salarié. C’est donc une charge financière importante qu’il convient d’anticiper afin de protéger la trésorerie de l’entreprise.

En résumé :

Cette réforme ne modifie pas les obligations légales de maintien de salaire mais elle reconfigure la répartition. En réduisant le plafond de calcul des IJSS, elle affecte directement le niveau de couverture de la Sécurité Sociale. Les entreprises sans contrat de prévoyance devront assumer une charge financière plus importante pour maintenir le niveau de revenu de leurs salariés en arrêt.

Pour toute question ou demande d’information,

contactez votre conseiller au 0 809 10 28 08